另類資產管理巨頭 (2) Brookfield:保險 × 資產管理的資本飛輪

從 BN / BAM 架構、保險浮存金到資本配置機器,全面拆解 Brookfield 的商業模式與估值邏輯

上一次講解了Blackstone BX,這次到另類資產管理行業的另一巨頭Brookfield (BN/ BAM)。

如果要比較年資及歷史,Brookfield 始於1899年,比Blackston 1985年還要早得多。在CEO Bruce Flatt 這20多年的帶領下,Brookfield 展現出極高的增長速度,特別近年的AUM 增長極快,幾近要追平Blackstone 1.2T AUM了。這是很值得投資人花多點時間去研究的好機會。

由於兩間公司的整體業務邏輯很接近,那些行業共同的特點我就不重覆了,如果還未看Blackstone 那篇的朋友可以先去回看。

公司的架構

主要由三大核心業務板塊組成,並在母公司層級透過靈活的資本配置將這三個板塊串聯起來,形成強大的飛輪效應:

1. 資產管理 (Asset Management, 簡稱 BAM)

這是一個分拆出來的純資產管理業務,AUM接近1.2 T美元的全球性平台,投資領域涵蓋再生能源與轉型、基礎設施、私募股權、房地產及信貸。

商業模式:屬於輕資產模式。其核心是替客戶管理資金,主要利潤來源為收取管理費所產生的手續費相關利潤(Fee-related earnings, FRE),以及當投資表現超過預定門檻時所獲得的附帶權益(Carried Interest, 利潤分潤)。該板塊的增長依賴於持續擴大收費資本規模與維持營運成本的紀律

2. 財富解決方案 (Wealth Solutions, 簡稱 BWS)

這是一個以投資為主導的保險機構(Investment-led insurance organization),目前管理約 1,350 億至 1,450 億美元的保險資產。

商業模式:屬於重資產負債表模式。公司透過發行低風險、長天期且具可預測性的保險負債(例如年金、財產與意外險、退休金等)來獲取龐大的浮存金(Float)。接著,公司將這些資金配置到 Brookfield 擅長的實質資產(債權與股權)中,以賺取投資回報與保單資金成本之間的利差(Spread)。此模式極度強調風險控管,並以遠低於傳統保險公司的營運槓桿(約 7-8 倍)來產生高質量的收益。

3. 營運業務 (Operating Businesses)

架構:包含四個全球性的營運平台:再生能源與轉型 (BEP)、基礎設施 (BIP)、私募股權 (BBU) 以及房地產 (BPG)。

商業模式:直接持有並營運高質量、構成全球經濟骨幹的實質資產。其價值創造來自於:獲取穩定、具抗通膨能力且持續增長的現金流(如營運 FFO 或 NOI),並透過營運改善來提升資產價值,最後透過資產循環(Asset Recycling)(即在資產成熟時高價出售,再將資金投入更高增長的機會中)來實現資本增值。

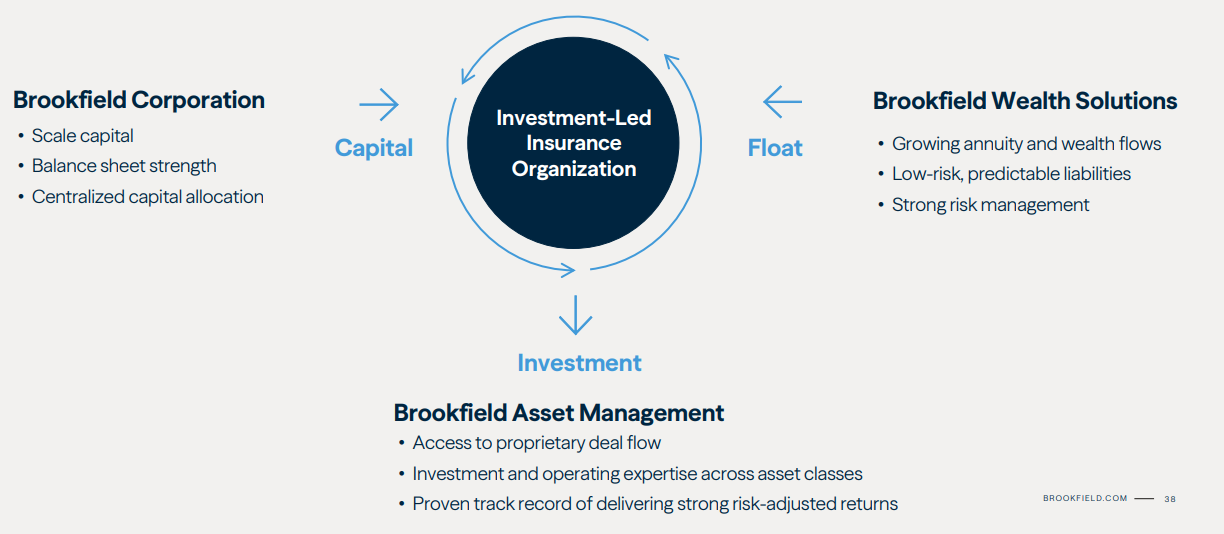

除了像一般資產管理公司一樣向外募集資金之外,保險業務亦為 Brookfield 提供另一個長期、穩定且資金成本較低的資金來源。

因此,Brookfield 的資金飛輪主要由三部分組成:BN自身資金、保險業務(BWS)的浮存金、向外部投資者募集的資金。

這些資金最終都會投入到資產管理業務 BAM。BAM 之後會把資金投資到旗下不同主題的投資平台,而在這些平台之中,有一部分是以長期持有並實際營運為目標的業務(Operating Businesses)。

核心引擎—資本配置:除了上述三大業務,Brookfield 商業模式中最關鍵的一環是母公司BN的集中式資本配置。

各個營運業務每天產生大量自由現金流,這些資金會向上匯集到母公司。

母公司以宏觀的視角,將這些過剩現金流靈活地重新投資於回報率最高的領域(例如支持 BWS 擴張、投入 BAM 的新基金,或是進行戰略併購)。

當市場價格低於公司內在價值時,母公司會利用這些現金流在公開市場上大量回購自家股票(例如 2025 年回購超過 10 億美元的股票),從而直接提升剩餘股東的每股價值

投資為主導的保險機構BWS

傳統保險的營運模式:主要目標是賺取承保利潤。它們收取保費後,通常會將資金交給外部經理人進行極低風險的投資,最高指導原則是「投資不要虧錢,靠保險承保來賺取利潤」

BWS (投資為主導):主要目標是賺取投資回報。BWS 尋求的是浮存金,而不是盲目追求保單規模。它的原則是「保險承保不要虧錢,靠投資來創造利潤」,其決策完全是由投資機會來驅動,而非保費流入量

資產配置與投資管理方式

傳統保險公司:通常將大部分資金外包給第三方經理人,資產配置極度保守。一般約 70% 至 80% 的資金放在流動性證券(現金與固定收益),僅有 20% 至 30% 投入實質資產,因此淨資產報酬率通常僅約 50 到 100 個基點。因為投資端的報酬率較低,通常需要依賴較高的槓桿來為股東創造回報,營運槓桿大多在 10 倍至 12 倍,部分公司甚至高達 20 倍

BWS:不當被動的投資者,而是將吸收到的資金直接對接 Brookfield 龐大的實質資產投資生態系。BWS 採用槓鈴策略(Barbell approach),大約 50% 保持在流動性極高的現金與短期證券以應對風險,另外 50% 則大舉投入 Brookfield 擅長的高殖利率實質資產(如基礎設施、房地產、再生能源等),這使得其淨資產報酬率可達約 200 個基點。因為能在投資端創造較高的報酬,因此不需要依賴高槓桿就能達成 15% 以上的股東權益報酬率(ROE)。BWS 的營運槓桿維持在非常保守的 6 到 8 倍,且隨著資本累積,這個數字未來還會進一步下降

這種模式之所以對BN如此重要,主要有以下幾大核心優勢

開闢龐大且長期的保險資金池

這為 Brookfield 在傳統的機構投資者與自身資產負債表之外,帶來了龐大的第三方來源資金。這些吸收進來的保險負債(浮存金)具有低風險、具預測性且長天期的特性,這正好與 Brookfield 擅長投資的長天期資產完美匹配。

推升 BAM 增長

BWS 不僅自身創造利潤(Spread related earning),還能作為引擎推動資產管理業務BAM的AUM爆發性增長。BWS 會將龐大的保險資金直接配置到BAM旗下的投資產品平台中,能為BAM帶來豐厚的管理費收入。

創造低槓桿、高品質、高回報的收益

BWS 則能直接對接 Brookfield 生態系中的優質投資項目。Brookfield 在基礎設施、再生能源、房地產等領域累積了 25 年的深厚專業營運能力。這種專屬的資訊與營運優勢,讓 BWS 能夠獲取遠高於保險同業的風險調整後回報。BWS 的利潤品質更高、現金流更持久且承擔的營運風險更低

永久資本後盾確保長遠發展

BWS 可以依靠 Brookfield 高達 1,800 億美元的永久性資本來支持發展。這使得公司能以最長遠的眼光來做決策,完全與保單持有人的利益一致,而不是盲目追求短期規模。

有興趣的讀者也可以去聽聽2025 investor day其中詳細講解BWS 的部分

同樣的模式Apollo (APO)也在做,可見這是一個創新的大方向。

BAM、BN 大不同:兩者的定位與取捨

很多投資者在考慮投資 Brookfield 時,往往不確定應該選擇 BAM 還是 BN,亦未必清楚兩者之間的分別及各自的優缺點。因此,需要先了解整個公司的架構。

Brookfield 的整體公司架構

在最上層的是 Brookfield Corporation(股票代號 BN),即整個集團的控股公司。其主要業務結構如下:

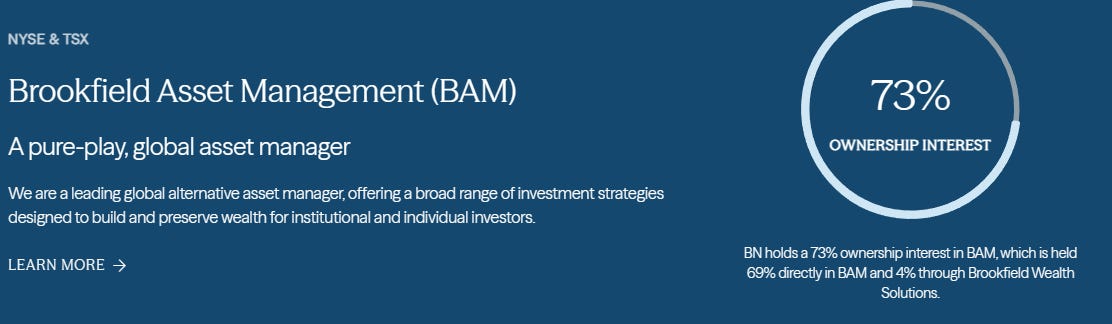

Brookfield Asset Management(股票代號 BAM)

負責管理和投資來自不同來源的資金

Brookfield Wealth Solutions(股票代號 BNT)

保險及財富解決方案業務

未來將會與 BN 合併,合併後將不再使用 BNT 這個股票代號

營運業務(Operating Business),有多個股票代號

這些資產會保留在 BN 的資產負債表上

BN 會與第三方資金共同投資(co-invest)

投資目標通常是 長期持有並實際營運相關資產

其中,BN 擁BAM 73%權益,剩餘約 27% 為市場流通股份,即投資者可以在市場上直接買到的 BAM 股票。

BN跟BNT合拼後, BN會對BNT擁有100% 權益,BNT代號會消失。換言之,保險業務最終會完全整合至 BN 的結構之內。

如果投資者對某些特定的實體資產或營運業務更有興趣,也可以透過不同的股票代號,直接投資旗下的個別上市營運平台。而 BN 對這些營運業務的持股比例,則如圖中所示。

BAM的角色與優缺點

BAM 是一家純粹的資產管理公司,利潤全來自於收取管理費所產生的手續費相關利潤(FRE),以及投資達標後賺取的附帶權益(Carried Interest),由於BAM不會投入任何BAM自家的資金,所以不會有直接投資收益及虧損,基本上BAM也會把大部分DE 以派息的方式回報股東。因此,收入增長全依賴AUM增長。

優點

業務模式簡單清晰

收入主要來自管理費與績效分成。增長不依賴資本投入(CAPEX)

作為輕資產模式,公司不需要大量資本支出即可擴大業務。利潤率較高

管理費收入通常具有較高的利潤率。不需進行自有資金投入

由於不需要投入自有資金與客戶共同投資,因此不必直接承受投資市場波動帶來的資本風險。市場估值通常較高

由於現金流穩定、資本需求低,市場通常給予較高的估值倍數。

這也是將 BAM 獨立上市的原因之一,使其能獲得更接近資產管理業務本質的市場定價。

缺點

成長依賴於 BN 的資金與平台

BAM 的資產管理業務在很大程度上依賴 BN提供的整體投資平台。假如BN出現了什麼問題,BAM 的AUM 也很大機會受到影響,從而影響FRE → DE → 估值BN 自有資金投資部分不產生 FRE

若投資資金來自 BN 自有資金,該部分通常不會為 BAM 帶來管理費收入。缺乏資產價值支撐

由於 BAM 是輕資產公司,若公司出現問題導致 AUM 大幅下降,便沒有實體資產可作為價值底線支撐,股價主要依賴 FRE 收入的穩定性。

BN的角色與優缺點

BN是整個集團的母公司,擁有整個投資系統的資源,並掌握資本配置與資源調配的決策權。

優點

能夠捕捉多種收入來源

除了透過持有 BAM獲得管理費收益與股息外,BN 亦可以選擇動用多少自有資金參與投資項目。掌握投資周期中最有價值的部分

透過自有資金與平台控制權,BN 可以確保在整個投資周期中取得最具價值的收益部分。

例如 Brookfield Wealth Solutions(BNT) 的合併。當 BN 認為保險業務具有高成長潛力時,可以將其合併回母公司,利用母公司的資金快速擴張該業務,從而獲得最大增長收益。當某項業務的增長進入成熟階段時,BN 亦可以重新將該業務分拆並上市,以回收資金,再投資於下一個高速成長的業務。換言之,BN有權力在不同投資階段持續捕捉最具價值的部分。

缺點

需要投入自有資金與第三方資金進行共同投資

若投資項目出現損失,BN 亦需要承擔相應的資本損失。公司架構複雜

由於涉及大量共同投資以及多方投資者參與,公司架構較為複雜。

在分析三大財務報表時,往往包含不同投資方與資金來源的數據,有時難以單獨分離出 BN 自身的實際營運情況與風險。令投資者去了解及評估的難度大增。估值折扣

由於業務結構複雜,公開市場往往難以給予完全公平的估值,因此股價可能長期低於其內在價值,類似於許多綜合企業所面臨的估值折扣。

總結來說:

如果您偏好「清晰度」與「合理的市場定價」,更適合選擇 BAM。

如果您是「堅定的長期價值投資者」且看重「深度折價與複利效應」,更適合選擇 BN。

業務發展概況

由於篇幅所限,本文就不再逐一詳細說明公司各個業務的營運數據與細節。只是簡單介紹發展趨勢。

資產管理業務

BAM 的業務模式相對簡單,核心仍然是持續募集資金並擴大資產管理規模AUM,從而推動管理費與相關收入的增長。

營運業務

在營運業務方面,受 AI 發展帶動,市場對電力與能源基礎設施的需求大幅增加。因此,公司在再生能源與能源基礎建設領域預期將迎來強勁的投資需求。公司預計,電力相關基礎設施的需求未來有機會出現倍數成長,為相關資產帶來良好的投資回報。

在房地產業務方面,公司認為市場已經走過最困難的低谷,目前正逐步復甦。未來五年,公司預計將透過資產循環(Capital Recycling),逐步出售成熟資產,從而實現資本收益(Realized Gains),回收資金並重新部署至新的投資機會

保險與財富解決方案業務

Brookfield Wealth Solutions(BWS)預計將成為公司未來增長最快的業務之一。該業務主要受惠於兩個長期結構性趨勢:人口老化、退休儲蓄缺口等的需求持續擴大。在這些趨勢下,公司能夠獲得大量長期、穩定且成本較低的資金,並透過投資這些資金來賺取投資收益差額。

對細節有興趣的讀者可以參考公司最新年報,或閱讀友台的分析文章。

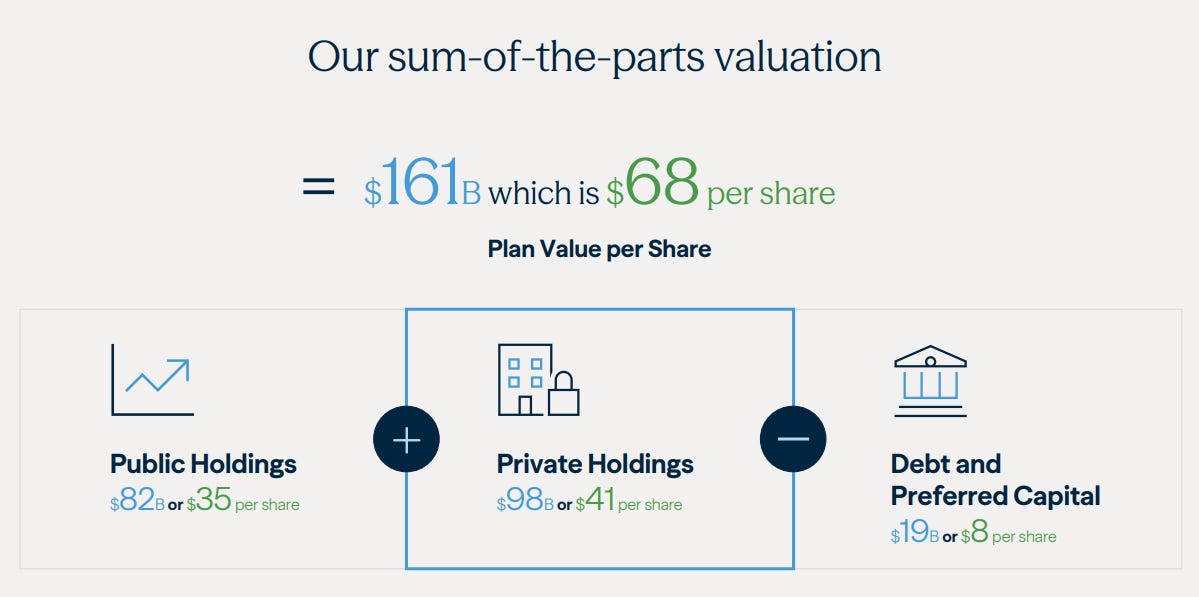

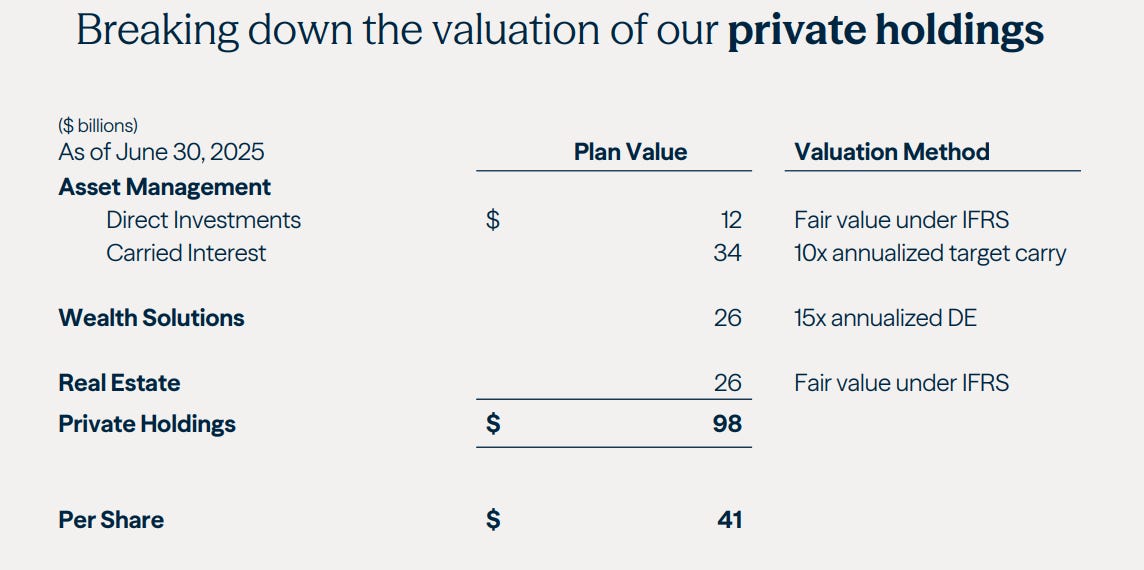

估值

對於BN公司利用SOTP 有計一個估值數字出來,計算方法分兩部分,分別是:

有在公開市場交易的資產會按市價計算

沒有在公開市場交易的資產會把該業務的DE乘一個倍數 (類似PE的慨念)

然後把兩者相加:

這方法很常用,但市場價格不一定等於內在價值,公司給的倍數數字雖然尚算合理,只是稍為粗略。最簡單我們可以按這數字打折,留一點安全邊際給自己。

我自己則會源用計算BX的估值方法,直接拿公司DE做DCF,多一個估值參考數字。

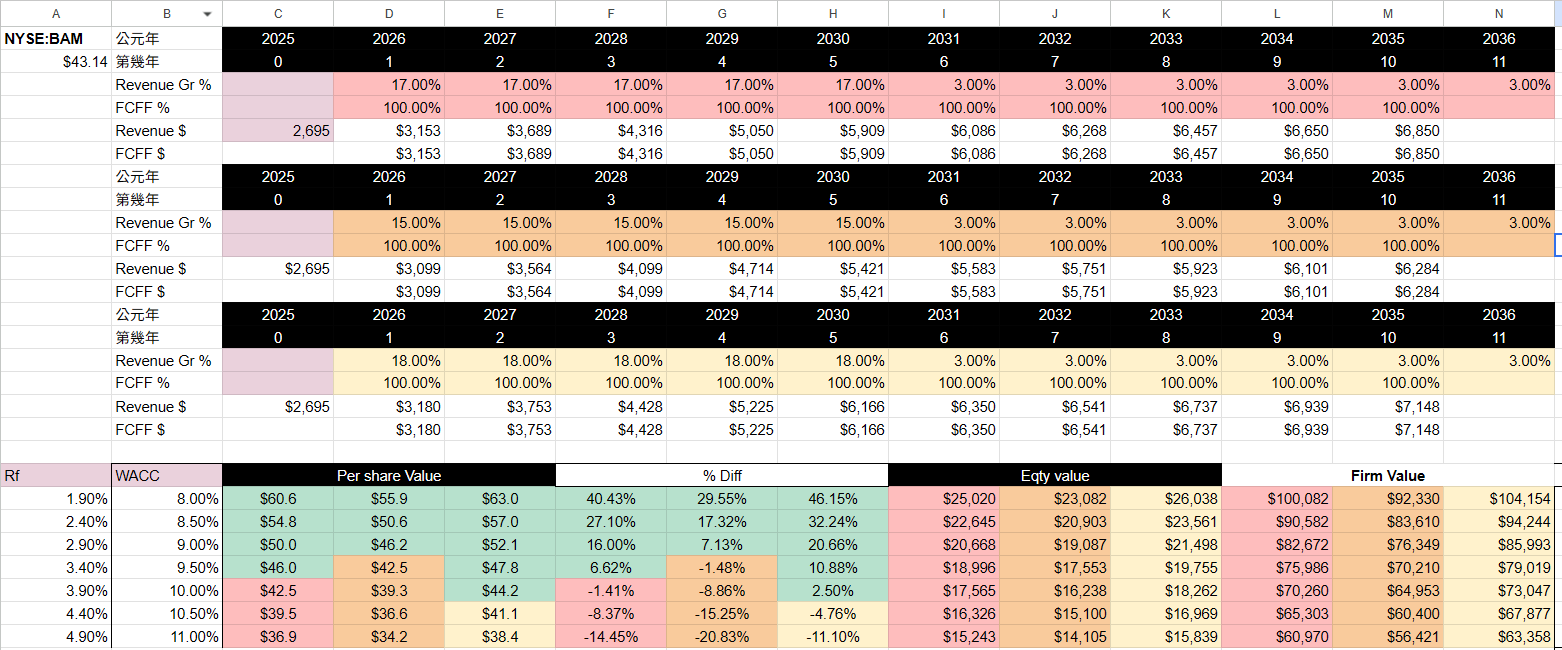

BAM的估值

公司預計未來5年DE每年成長18%

簡單地設定17%, 15%, 18% 3個case看看如何。可以看見,市價跟內在價值還是挺接近,以18%增長計算,WACC 約在10%

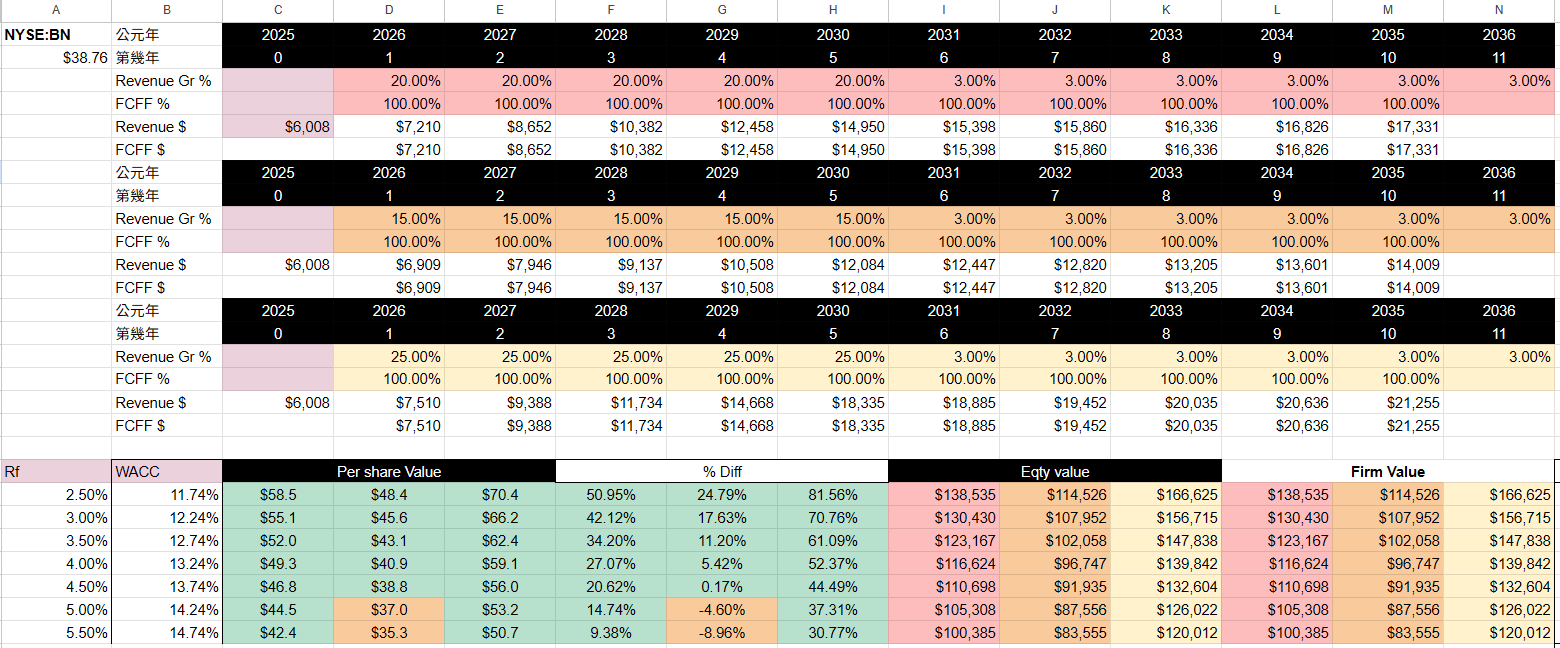

BN的估值

公司預計未來5年,在不計算資產變現前,可以有每年17%增長,計及在內後能有25%增長。

這裡有幾個位要注意:

由於Beta 很高,計算出來的WACC也很高。再加上我沒有計及債務的較低資金成本部分,即是這個WACC數字其實是等於CAPM ,讀者可自行調低一點,或可以當成安全邊際

由於難以分離balance sheet 中應屬股東的部分,數字沒有包括任何balance sheet 中的現金、投資資產、債務

最後情景設定為未來5年增長率在20%、15%、25%,在這麼高的折現率下仍然低於市場現價,我認為這價格是相當吸引。

不過要留意,相比BX,BN投放更多自有資金一起進行投資,因此投資能力及回報率對公司的影響更直接。假如有什麼黑天鵝或系統性風險,如果投資回報很差,不單止BN要承受資本損失,更可能因而影響投資者對BN投資能力的信心,出現AUM永久性下跌。這就是BN要面對的雙重下殺風險所在。

當然,以上情況很極端,風險控制也是公司很著重的一環,投資本來就是透過承擔自己接受到的風險去獲得利潤。

最後附上友台的SOTP估值,各位又多一個數字參考:

每一篇文章都花費筆者大量時間和心思去思考和整理,如果你喜歡我的文章,懇請各位給予最直接的付費訂閱,同時我也會盡力提供更多福利回饋會員。

歡迎各位like, share, comment!

假如你用 Distributable Earnings 做估值, 其實就係 Dividend discount model assuming payout 100% DE

所以個 Discount Rate 其實應該用 Ke (cost of equity) 唔係用 wacc。

因為個 DE 其實係 Net income 計出黎,已經 net of interest,本身已經係 Equity level metrics, 所以你最後唔加 balance sheet item 係正確既 (因為 balance sheet items 係 enterprise level)。

但個 discount rate 就唔可以用 wacc,因為 wacc 係 enterprise level / firm level factor。

但其實如果你係計 BN 既話, 可能應該要考慮番佢 GP stake ,底下既 capex level

因為早幾年 brookfield privatize左成間 brookfield property (之前既 BPY),所以個 capex level 其實唔低。

對比其他 AM 或者 BAM 呢d asset light AM, 計法係完全唔同