面對市場回調,我是這樣應對。

每次市場下跌,我從不預測,只用一個框架判斷該做什麼。

近期市場出現明顯回調,相信有持續關注的讀者都已經有所感受。市面上也出現了不少觀點與心靈雞湯,在此不再重複。這篇文章,我想分享的是我個人的思考框架,以及在面對不同風險時,我會如何應對。

這次下跌的本質是什麼?

一般而言,市場短期的震盪或回調,對企業基本面的影響其實有限。但這一次的情況有一點不同,主要源於運輸鏈受阻以及油價攀升。市場最擔憂的是油價長期維持在高位無法回落,進而對實體企業的營運環境和整體經濟造成實質打擊。

很多人喜歡在此時高談闊論,預測高油價將持續多久、對通脹的確切影響幅度,或者實體經濟會因此下滑多少。除非你擁有內幕消息,或者具備足以左右地緣政治及全球通脹走向的影響力,否則準確預測宏觀經濟走勢幾乎是不可能的任務。對於我們些普通個人投資者而言,最誠實且理性的回答其實是:我不知道

預測沒有意義,但理解影響路徑很重要。

雖然我們無法預知未來的宏觀走向,也不會依賴這些預測來隨意改動投資組合,但這並不代表我們什麼都不用做。在市場動盪時,我通常會回歸投資的基本步,專注於分析各項因素會否影響企業的基本面,並找出需要密切追蹤的關鍵數據。

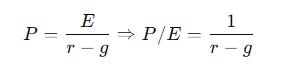

我們可以透過基本的估值邏輯來拆解每次的影響。就像我這篇文章提到估值公式約等於

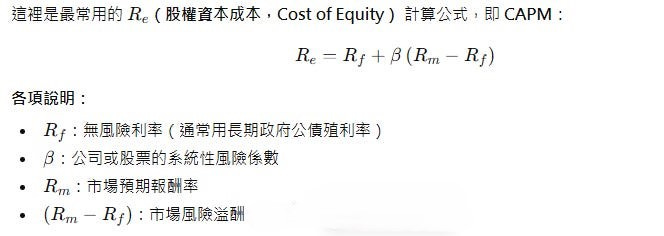

而如果單拿r中權重最大的Re 又可以寫成:

所以,我們可以推論出能源價格所引發的輸入性通脹,會從以下幾種情況對企業估值產生影響:

一、對企業利潤的影響

如果公司缺乏定價能力,無法透過加價將成本轉嫁給消費者,其利潤率會下降,最終導致自由現金流(第一條公式的E或改成FCF)減少,公司估值隨之下跌。

二、對利率的影響

若通脹持續居高不下,為防止其演變成惡性通脹,聯儲局通常會放緩減息步伐甚至加息。這意味著公式中的無風險利率會上升,同樣會壓低公司估值。

三、對整體經濟與成長的影響

加息會直接增加企業的借貸成本,迫使公司放緩擴張計劃。同時市場整體資金流動性下降,經濟發展減速,這會導致企業的盈利與自由現金流增長被下調,公司估值也必須相應地向下修正。

理解了這些潛在的連鎖反應後,我們的任務便是評估市場價格下跌是否已經過度反映了上述情況的轉壞。我們需要思考:

目前的價格是否已經跌得太過分?情況會逆轉嗎?情況逆轉需要多少時間?這些風險是否值得我們去承擔?

持續追蹤關鍵數據

接下來的行動就是持續監測相關的實質數據。例如在即將到來的財報季中,我們需要仔細檢視目標公司的盈利或自由現金流增長是否真的出現放緩,同業其他公司的業績表現又如何,以及聯儲局最新公佈的利率點陣圖是否有變化等等。

我從不試圖預測事態的最終走向,但我會提前做好準備。當實際的財務數據和宏觀指標出爐時,我已經清楚知道自己該採取什麼應對措施。只要建立了這套應對機制,我們就不會對市場下跌感到恐懼,也不會輕易被悲觀的新聞報導左右決策。

我們必須明白,油價與利率都不可能永遠停留在極端高位。大部分事情都是在一個周期當中來回擺動。當油價在高位維持足夠長的時間後,自然會引發市場或政策的反向作用力(例如民眾聲音的壓力/政府的行動等等),最終走向均值回歸,向另一個方向擺動。只要我們在這個過程中沒有被強制平倉,能夠繼續留在市場中,價格波動就只是一個必經的過程。長遠來看,Rf 無風險利率會均值回歸,決定公司價值的依然是:

創造出來的自由現金流量 (E or FCF)

自由現金流增長幅度g

創造自由現金流的穩定情度(Risk premium)

總結另一篇文章的觀點:如果你擁有充足的資金且能承受波動,這是一個增加優質公司的好時機。如果現金儲備有限,則可以考慮進行換倉。